České domácnosti drží na účtech v bankách více než 40 procent svých finančních prostředků. Ekonomové jim přitom dlouhodobě radí, aby peníze z bankovních účtu stáhli, protože takto o peníze jen přicházejí.

Důvod je vyšší inflace než úroky, které banky na spořicích účtech a termínované vklady nabízejí. V praxi to znamená každoroční nemalé ztráty na hodnotě uložených peněz. Jakkoli se nominální hodnota vkladů samozřejmě nemění, snižuje se jejich kupní síla.

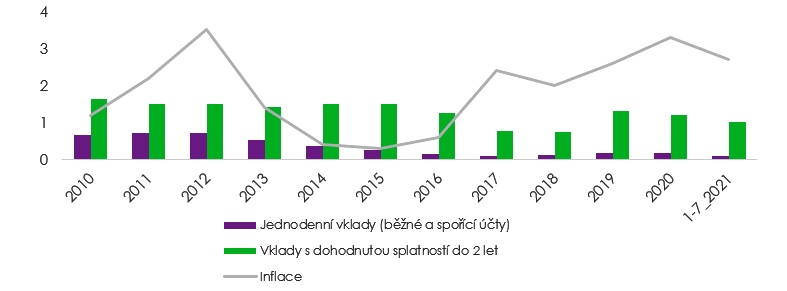

„Za poslední čtyři roky inflace v České republice významně převýšila pokaždé úroveň úrokových sazeb jak na běžných a spořicích účtech, tak termínovaných vkladů,“ vysvětluje analytik investiční platformy Portu Vratislav Zámiš.

Průměrné sazby na vkladech s dohodnutou dobou splatnosti do dvou let se v poslední době pohybují v rozpětí 0,75 až 1,32 procenta p. a. V případě běžných a spořicích účtů, tedy jednodenních vkladů, šlo o ještě nižší úroveň 0,10 až 0,19 procenta p. a. Růst cen zboží a služeb se v letech 2017 až 2020 pohyboval v rozmezí 2,0 až 3,3 procenta.

Inflace [v %] vs. úroky bankovních vkladů [p. a. v %] v Česku

[Zdroj: ČNB a ČSÚ]

[Zdroj: ČNB a ČSÚ]

Podle Zámiše inflace přitom bude i tento rok vyšší než úroky na běžném a spořicím účtu, přesáhne i výnos na termínovaných vkladech. Bude to tak již pátý rok v řadě.

To za situace, kdy podle údajů České národní banky [ČNB] tvoří vkladové produkty a hotovost přibližně 45 procent celkových finančních aktiv českých domácností. Pro srovnání, v eurozóně nebo celkově v EU jde podle údajů Eurostatu o podíl na úrovni jedné třetiny.

Držení peněz na účtech podpořila i koronakrize

Vzhledem k aktuálnímu vývoji inflace se zdá, že nechávat takzvaně ležet peníze v bance je docela v rozporu se zdravým rozumem a základy finanční gramotnosti. Praxe však ukazuje na docela jiný příběh. V důsledku koronakrize v roce 2020 tyto vklady českých domácností v bankách ještě narostly. Meziročně o rekordních 12 procent a v březnu 2021 přesahovaly úroveň 3,3 bilionů korun.

Srovnejme si to s vývojem inflace. Podle údajů Českého statistického úřadu [ČSÚ] dosáhla inflace měřená indexem spotřebitelských cen za prvních sedm měsíců roku 2021 v průměru 2,7 procenta. V červenci meziročně vystoupala na 3,4 procenta, když oproti červnu spotřebitelské ceny poskočily o celé jedno procento.

Jaký bude další vývoj inflace si s jistotou troufá odhadnout jen málokdo. ČNB sází na to, že se jí postupným zvyšováním úrokových sazeb podaří udržet pod třemi procenty, kolem dvou procent. Avšak aktuální vývoj, kdy zdražují vstupy prvovýrobců prakticky ve všech sektorech, jí příliš nadějí na úspěch nedává.

Na druhé straně je třeba také říci, že vyšší sazby ČNB by měly zvednout úroky u spořicích produktů bank. To je však jen teorie. V praxi se zejména velké banky k nějaké velké štědrosti nemají. V případě běžných a spořicích účtu se úroky dlouhodobě pohybují okolo 0,1 procenta, u termínovaných vkladů pak okolo jednoho procenta.

Možností, co dělat s volnými penězi, je nespočet

Finanční poradci správně upozorňují na to, že každá domácnost by měla mít dostatečnou finanční rezervu. Ideálně až šest měsíčních příjmů kdykoli k dispozici. Což si zdaleka ne každá česká domácnost může dovolit. Na druhou stranu držet větší obnosy v bance smysl vzhledem k jejich úročení a inflaci nedává. Jak již bylo řečeno, důvodem je fakt, že inflace je vyšší než úrokové míry, které tyto produkty nabízejí.

Co tedy s volnými penězi, když je nedržet na účet, záleží na každé jedné domácnosti. Některá může peníze investovat do obnovy svého hmotného majetku, jiná je může dát do vzdělání, další je investovat do svého podnikání, anebo je svěřit podílovým fondům. Případně sama začít investovat na vlastní pěst. Totiž, kreativitě v tom, jak naložit s penězi se meze nekladou. Namístě je ale vždy diverzifikace rizika a zároveň investovat jen tolik peněz, které v rozpočtu domácnosti nebudou chybět.

–DNA–

{kind=link}