Asociace penzijních fondů [APS] varuje před zbrklým převáděním peněz z penzijního spoření se státním příspěvkem na spořicí účty. Podle jejích zástupců penzijní fondy aktuální poklesy na finančních trzích znovu vyrovnají.

Finanční trhy v letošním roce příliš radosti investorům nedělají. Index Nasdaq za leden až červen klesl o rekordních 29,5 procenta. Dow Jones oslabil o 15,3 procenta. To je nejvíce od roku 1962. Index S&P 500 ztratil 20,6 procenta, nejvíce od roku 1970. O něco lepší je teď situace na dluhopisových trzích, které reagují na zvyšování – prozatím s výjimkou Evropské centrální banky – úroků ze strany centrálních bank. I tak ale mnozí investoři v podílových, ale i penzijních fondech ztrácejí část ze svých investic. A pak je tu 16% inflace.

„Do postcovidové situace vstoupila energetická krize, dvojciferná inflace i válka na Ukrajině. Například převod prostředků na spořicí účet ale nedává dlouhodobě smysl. Kvůli současné situaci není třeba panikařit. Penzijko je postavené na dlouhodobosti a s propady se umí vyrovnat,“ ubezpečují v tiskové zprávě účastníky v penzijních fondech se státním příspěvkem zástupci APS.

Prezident asociace Aleš Poklop dodává: „Penzijní spoření je dlouhodobý produkt, ve kterém by měl účastník spořit ideálně alespoň tři desítky let. Během takto dlouhého období se pochopitelně střídají více a méně úspěšná období. Ta více úspěšná převažují. Výnosy z nich nejenže dorovnají ztrátu méně úspěšných měsíců či let, ale navíc vytvoří zisk. A to pro lepší finanční zajištění účastníků penzijka ve stáří i jako rezervu pro další případné méně úspěšné období.“

Jak si stojí penzijní fondy dlouhodobě

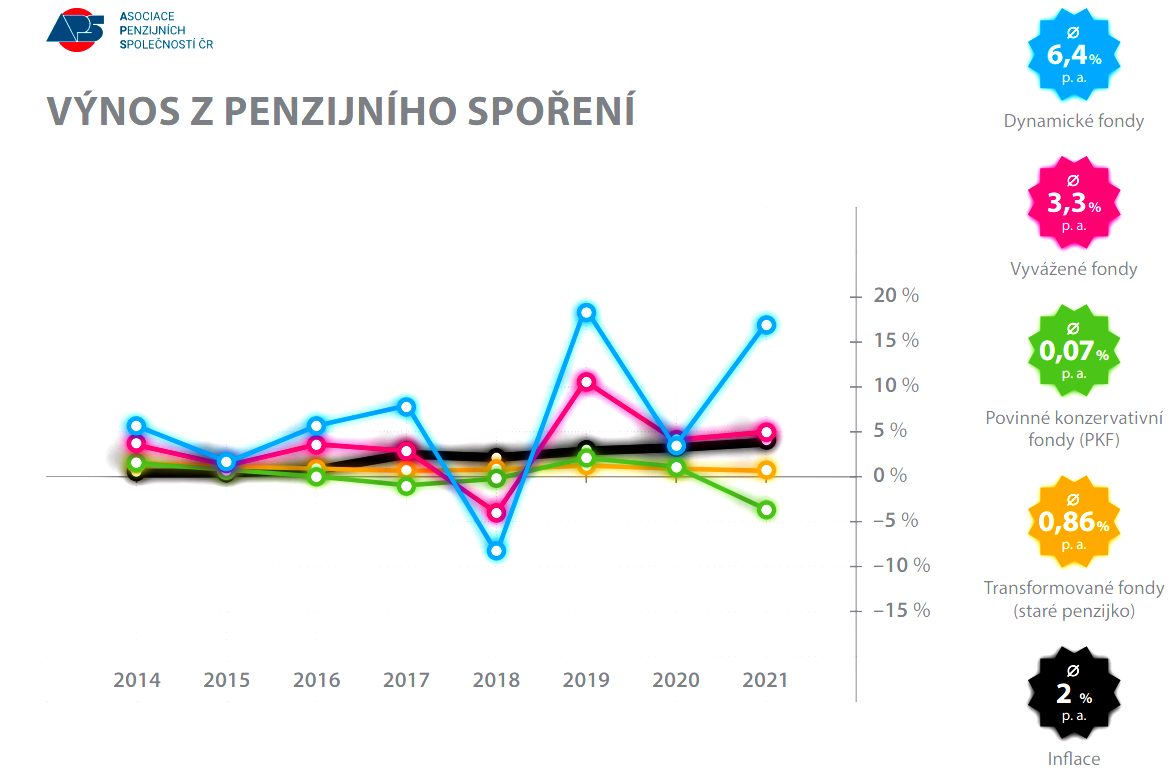

V celkově bezmála desetiletém horizontu, kdy bylo zavedeno, zaznamenalo Doplňkové penzijní spoření [DPS] nejvýraznější období propadu v roce 2018. Naopak vysoké zisky měli účastníci v letech 2019 a 2021. Tyto dva roky fondy ztrátu z roku 2018 nejenže dorovnaly, ale i překonaly a pomohly účastníkům zhodnotit jejich úspory o 6,4 procenta. To je průměr za celou dobu existence nového penzijka po očištění o inflaci o 4,4 procenta při dynamické strategii a o 3,3 procenta při volbě vyvážené strategie. Přičemž loni nebylo výjimečné u některých z fondů ani bezmála 20% zhodnocení u dynamických strategií účastnických fondů DPS.

[Zdroj: APS]

[Zdroj: APS]

Nutno však připomenout: Tuzemský III. pilíř důchodové systému se rozděluje na zmíněné staré penzijní připojištění [PP] a již několik let „nové“ doplňkové penzijní spoření [DPS]. Zatímco PP a jeho transformované penzijní fondy účastníkům příliš velké zhodnocení nepřinášejí kvůli garanci takzvané kladné nuly [hodnota investice ve fondu nesmí klesnout, pozn. red.], účastnické fondy při agresivnějších strategiích mohou přinést podílníkům i významné poklesy hodnoty majetku. A to se děje právě teď zejména u těch, kteří volí dynamické investiční strategie. Na druhou stranu jsou to právě tyto fondy a strategie, které dokáží lidem peníze na dlouhodobém investičním horizontu zhodnotit. Fondy PP to vzhledem ke své konzervativnosti nedokáží. Naopak inflace při dlouhodobém spoření jejich podílníkům na dlouholetém investičním horizontu značně oseká i připsaný státní příspěvek.

Pozor na paniku, varují správci penzijních fondů

Zástupci APS varují, že za současné situace, která penzijnímu spoření – stejně jako ostatním typům kolektivního investování – nepřeje, není důvod jej v panice opouštět. Odvolávají se na předpoklady ekonomů, podle kterých se situace začne měnit již koncem letošního roku. To zejména ve smyslu poklesu inflace.

„Není tak důvod k přesunu úspor na bankovní účty. I když aktuálně nabízí nezvykle vysoké sazby. V celkovém součtu ale účastník díky bonusům penzijního spoření – státní příspěvky, daňová zvýhodnění – více nezíská,“ upozorňují.

Dodávají, že aktuálně vyšší sazby na spořicích účtech a termínovaných vkladech jsou jen důsledkem vyšších základních úrokových sazeb České národní banky. A ty dle jejich vyjádření také nebudou trvat „věčně“.

„Do budoucna lze tedy počítat s návratem k nižším sazbám. I při volbě penzijního fondu se zhodnocením pouhé 1 % a státními příspěvky [měsíčně 230 Kč při uložené tisícovce] nabízí v porovnání s vkladem na spořicí účet s úrokem 4 procenta penzijní spoření za rok o dva tisíce korun více,“ uvádějí zástupci APS.

Srovnání zhodnocení penzijních fondů a spořicích účtů při 1% zhodnocení [v Kč]

| Roční vklad |

Zhodnocení | Státní příspěvek |

CELKEM |

|

| Spořicí účet | 12 000 | 4 % | 0 | 12 480 |

| Penzijní spoření | 12 000 | 1 % | 2 760 | 14 880 |

[Zdroj: APS]

Vyzdvihují i další výhody penzijních fondů ve formě daňových úlev, ale například i v možnosti příspěvku zaměstnavatele, který nepodléhá odvodům jako vyplacená mzda.

Finanční poradce skupiny Partners David Kučera ale i přesto upozorňuje: „Když budu mít 200 000 korun na spořicím účtu a na penzijku, tak na tom teď spořicí účet bude lépe, protože státní podpora je pouze na částku 12 000 korun ročně. Přičemž peníze mi fondy zhodnocují na penzijním připojištění už jen cca jedním procentem.“

Kdo nemá na spoření na penzi, spořit nemusí

Prezident APS upozorňuje i na další plus penzijních fondů se státním příspěvkem. Totiž tu, že tomu, komu aktuální ekonomická situace nedovoluje posílat nasmlouvanou měsíční úložku do penzijního fondu, nehrozí nic, když ji nepošle. Zkrátka neplatí žádné penále. Ani mu nikdo nevypoví smlouvu. Účastník, protože si nic nenaspořil, pouze neobdrží státní příspěvek za daný měsíc.

„Důležité ale je o tom svou penzijní společnost informovat telefonicky či e-mailem,“ uvádí zástupci APS.

To je důležité, protože, jak říká David Kučera, účastník musí přispívat minimálně 100 korun do fondu měsíčně.

„Jinak mu mohou penzijní fondy v souladu s penzijním plánem smlouvu vypovědět. Určitým řešením může být změna frekvence příspěvků z měsíční na roční, pak lze zaplati 100 korun jednou za rok,“ vysvětluje.

Absolutně nejhorší varianta je, když účastník svou smlouvu o svém penzijním spoření se státním příspěvkem předčasně zruší a peníze vybere. Pak přijde jak o státní příspěvek, tak bude muset dodanit čerpané daňové úlevy. O tom, že v tomto případě platil zbůhdarma i poplatky penzijním fondům nemluvě.

–DNA–

{kind=link}

Ale to je pouze zhodnocení aktuálního vkladu za tento rok, kde to navyšuje státní příspěvek, a co mé vklady za třeba 25 let – 400 000 Kč, které měly u KB zhodnocení 0,43 % za rok 2020- s tím už tady nikdo nespekuluje!

A mají důvod nepanikařit ?

Mám penzijní připojištění u České spořitelny.

Přešel jsem na druhý systém kvůli predduchodu.

Za minulý rok bylo znehodnocení -25 000 Kč a ještě si společnost strhla cca 5 000 Kč za správu.

Zkrátka mi ztrhli cca 30 000 Kč.

Ze zákona mám konzervativní strategii.

Tam je veliké umění se dostat do zaporu.

Předtím jsem měl první systém, a celé roky bylo zhodnocení okolo 1 % , většinou méně, hluboko pod inflací.

Zkrátka prodělečný podnik.

Nepíšete z jaký částky. Pokud je to z částky nad 250 000, tak ztráta 10 % je skutečně malá a dá se považovat za konzervativní. Když padá uplně všechno, nejde čekat, že byť konzervativní fondy budou v plusu. Musíte vydržet a dál nakupovat se slevou.

Píše za minulý rok, když vše rekordně rostlo! Pokud tak byl pokles, tak to je totální průser… Ale to je celé důchodové spoření.

Za první půl rok výplaty předdůchodu, kdy jsem musel převést peníze do investičního fondu mám zhodnocení. -46 tisíc. Opravdu pěkně vymyšlené pro přilepšení na stáří. Pokud spoříte vypadá to pěkně, státní příspěvek, příspěvek v práci, ale výplata je k pláči. A hlavně spořte hodně dlouho a větší částky ať má investiční společnost do banku.

Kdo má trochu rozum tak PF. rychle zruší.Inflace je cca.15% a PF. dá cca.2% tak na co čekat? Za dva roky bych ho mohl vybrat (v důchodu jsem už tři roky) tak že po těch dvou letech mi tam zůstane pár korun.

To se to rádi ale jsou lidé co mají na důchodovém vše co maji

Penzijní fon je dobré pro banku co Vám dá stát to sežere banka a nakonec spíš ubývá a úroky nula je to pěkná hajzlovina.Když to vyberete dřív tak Vám ještě seberou co Vám dá stát .Tak že to seberou 2x.

Také mám penzijko u ČS, když jsem viděla graf, kde konzervativní fondy šly hluboko do mínusu, raději jsem spoření změnila na vyvážené fondy… I když propad se prý určitě narovná. Vadilo mi, že se mě nikdo při založení spoření neptal jaké chci fondy, všem zkrátka „naordinují“ konzervativní fondy.Někdy je dobré být opatrný, zde se to však vůbec nevyplatilo. Zda jsem udělala změnou fondů dobře, uvidím časem, ještě mi pár let zbývá k ukončení spoření.

JAK může někdo Zodpovědný za sektor penzijního spoření věšet takové Bulíky lidem na nos, že si zajistí pěkné stáří?! Vždyť po novele zákona o spoření od r.2013 shrábly penz. společnosti na 50 Mld Kč na svých poplatcích! Ten zákon byl přímo zločin! A to se starají o cca 500 Mld našich peněz. A každý rok tak ze státních příspěvků 8 Mld urvou 5 Mld na poplatky. To nepotřebuje další komentář….

Od roku 1997 jsem pro penz. společnosti pracoval

Po 15 letech v 50ti si můžete vybrat polovinu. Když tedy výběru 250 000tisic a dám je na 4%na sporák třeba HELLO tak se mě brzo vrátí i 15%dan kterou napaří. A stejně by ji naparili i po ukončení neboť většina vybere vše najednou a ne po dobu min 10 let. Penzijko dal běží a podporu a snížení daně taky.

Iveto : tvá neznalost neomlouvá. Než někam „jdu“tak si něco prectu

Zrušil jsem veškeré důchodové pojištění, je to obrovská zlodějina. Dát to na termínovaný vklad, či jinak investovat je podle mne mnohem rozumnější :-).

A manželkou jsme si založili komoditní účty na zlato a stříbro. V dnešní době celkem dobrý způsob jak uložit peníze. Není to úplně o zisku,ale o tom, abychom do budoucna díky inflaci o naspořené peníze nepřišli. A když dosporime kov,máme ho fyzicky doma.

Potvrzuji vše, co zde bylo v komentářích popsáno. S manželkou spořiíme od vzniku pf. Tj od roku. 95. Klika byla, že první penzijní plány umožňovaly využití vložených prostředků již v 50 letech, použili jsme je na splacení úvěru na dům. To bylo jediné zhodnocení. Za dalších 12 let jsme se připravovali na předdůchod. V momentě převodu z pf do ds došlo k znehodnocení prostředků o 11%. Tzn.hospodaření penzijní společnosti smazal všechny výnosy za 12 let spoření včetně státního příspěvku. Pokud započteme 16% inflaci tak je znehodnocení úspor 27%. Kam se na tohle hrabe měnová reforma z r. 1953

A to vám strhnout ještě velké prachy až dáte výpověď a budete chtít své peníze zpět!

Pokud si mají občané tohoto státu spořit na stáří, pak by to neměly mít na starost dnešní velmi drahé důchodové společnosti. Přestat plýtvat státními příspěvky. Ne kvalifikované většině nejde o bájné fiktivní výnosy, ale zejména o to, aby byla alespoň zachována hodnota jejich zdaněných peněz. Že to lze a že to ministerstvo financí umí lze např.poukázáním na několik emisí protiinflačních dluhopisů. Pokud by v průběhu profesního života nakupoval občan dluhopisy tohoto typu, pak by nebyl před penzí smutný. Přitom tento produkt nepotřebuje ony „zprostředkovatele“ a lehkoživky z managementu zahraničních bank.

A pokud jde důchodová společnost do mínusu, pak by neměl být nárok na odměnu za správu

naopak za propad by se měla být postižena, neb s mými financemi špatně hospodařila.

Dovolím si jako vždy nesouhlasit s vedením APS. Právě protože je inflace nad 20 % , tak nominálně by měly být všechny fondy v plusu. Problém bude jinde. Rusáci a jejich kamarádi museli ty zisky z ropy, plynu a zlata někam dávat a to nyní tak lehce nejde, proto různé fondy a firmy padají. Další důvod pádu je nesmyslné protěžování ekologických fondů co byly postavené na odrbání dotací a státních rozpočtů. Jenže díky válce se ekologie nekoná. Atd atd…

Penzijní fond jsem kdysi měl. Jmenoval se Občanský penzijní. Zhodnocení první tři roky bylo cca 75%, 35%,18%. Za další asi 2roky musel být zrušen, pohltil ho Českomoravský, poté Vojenský a následně Wistenrot. To už bylo zhodnocení v jednotkách procent. Tyto fondy jsou drahé pro klienty, neudrží ani inflaci. Dlouhodobost je sice pravda, ale musí porážet inflaci. Pak dojde ke zhodnocování úspor. Lákadla jako příspěvek nebo úspora na dani částečně sanují „ziskovost“, ale jakou čistou ziskovost tedy dosahuje s vklady klientů vedení fondů? Mizernou. Už nikdy.

O penzijní mě ani nemluvte .

Po spojení České pojišťovny a Generali byl za rok 2021 úrok 0.23 % !. Nejmenší úrok v historii . Však až dosáhnu možnosti vybráni částky ,ihned vybírám .

Zloděje podporovat nebudu !.

Vážení účastníci diskuse,

pláčeme na špatném hrobě. Je třeba naše zkušenosti zaslat tam, kde se bude rozhodovat, a to současným poslancům. Vláda totiž hodlá prosadit důchodovou reformu, kde neplatičům a nemakačenkům hodlají zvýšit minimální důchod na cca 10 tis./měs., aby nemuseli žádat o jiné sociální dávky (přitom i takové dávky jsou z NAŠICH DANÍ). Bude to samozřejmě na úkor těch, kteří do systému soc.pojištění sypou nemalé peníze většinu svého života. Takže je třeba vytvořit rešerše z těchto diskuzí, aby se zase nevymyslela další ptákovina, na které prodělá pouze střadatel.

Časy jsou zlé, při 20% inflaci, se opravdu vyplatí PS zrušit, i se ztrátou příspěvků a peníze smysluplně využít. Výpočet uložení 12 000 na PS a na spořící účet už je čistá demagogie, a podvod kdy, by pán měl vrátit licenci na poradenství. Státní příspěvek dostanete jednou ale úroky v bance každý měsíc a to si fond strhne ještě procenta za správu svého špatného (sice nezaviněného)investování.