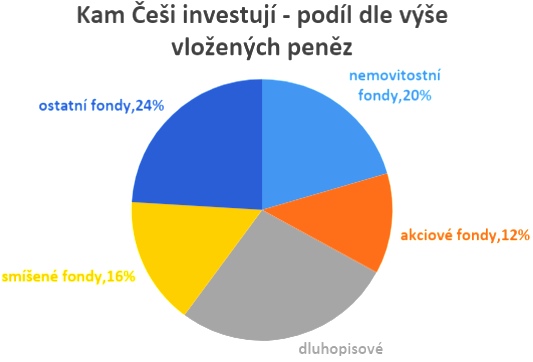

Kdo chce v současné době investovat takzvaně do cihly, má často smůlu. Garsonka na okraji Prahy vyjde i na tři miliony korun. Ne každý má tolik volných finančních prostředků. V tomto případě nabízejí řešení nemovitostní fondy.

To přesto, že většina z nich investuje do komerčních realit nebo půdy a inkasuje z jejich pronájmů. Na trhu už se objevují nemovitostní fondy zaměřené i na rezidenční bydlení. Zatímco ty přinášejí většinou nižší výnos, hodnota jejich portfolia by se měla zase rychleji zhodnocovat. Mnoho jich však není. Obecně platí, že nemovitostní fondy nesou stabilní výnos v druhé polovině desítky. Přitom je charakterizuje odolnost proti inflaci. Jelikož ji zohledňují v nájemních smlouvách u svých nemovitostí.

„Češi realitním fondům věří. V roce 2022 do nich investovali o 15,8 procenta více peněz než rok před tím a tempo růstu si nemovitostní fondy drží i letos. Za posledních pět let se objem peněz investovaný do těchto fondů dokonce zdvojnásobil,“ definuje pozici nemovitostních fondů na trhu investiční správce Realitního fondu KB 4 Jozef Murza ze společnosti Amundi.

Nemovitostní fondy mají i podle něj většinou dlouhodobé nájemce s inflačními doložkami. Příjmy z pronájmu se jim tedy automaticky zvyšují stejně rychle, jak roste inflace. A jak rostou ceny z pronájmu, zvyšuje se i ocenění nemovitosti. Na druhou stranu platí, že nabídka realitních fondů pro širokou veřejnost zůstává stále omezená. Mnoho z nemovitostních fondů cílí jen na kvalifikované investory. Investice v nich začíná na částce jeden milion korun a někdy i více.

Realitní fondy teď nakupují za výhodnější ceny

„Za covidu došlo k mírnému poklesu cen u kanceláří, propadly se hotelové služby. Díky tomu je i dnes lze pořídit za výhodné ceny, které slibují vyšší růst po ozdravení ekonomiky,“ láká investory Jozef Murza.

Říká, že spravuje čtyři nemovitostní fondy. První z nich dokázal od svého založení vydělat přes 40 procent, další dva už mají plnou kapacitu a čtvrtý právě nabírá nové zájemce. Ten tentokrát investuje především takzvaně „do postelí“, tedy rezidencí, kolejí a hotelů.

Říká, že spravuje čtyři nemovitostní fondy. První z nich dokázal od svého založení vydělat přes 40 procent, další dva už mají plnou kapacitu a čtvrtý právě nabírá nové zájemce. Ten tentokrát investuje především takzvaně „do postelí“, tedy rezidencí, kolejí a hotelů.

Nově fondy čím dál častěji investují do bydlení pro seniory a soukromých zdravotnických klinik. Reagují tím na demografický vývoj a kondici sociálních a zdravotních služeb v Česku. Problém není v tomto případě ani tolik nedostatek peněz, jako nedostatek kvalifikovaného personálu.

„Zatímco v Česku se jedná o novinku, kterou zatím rozvíjí jen pár vizionářů, v sousedních zemích je už byznys slušně nastartovaný. S tím, jak populace stárne a zároveň přibývá lidí ochotných si za komfort připlatit, roste i zájem o specializované nemovitosti pro seniory, soukromé kliniky a servisované apartmány,“ potvrzuje budoucí trend Murza.

Dalším segmentem nájemního trhu, který podle něj v České republice čeká boom, je bydlení pro studenty, tedy hlavně vysokoškolské koleje. Soukromí majitelé studentům spíše nabídnou vyšší standard, než je obvyklý na státem spravovaných ubytovnách. A do karet investorům hraje i to, že v Česku studuje vysoký počet zahraničních studentů za vysoké školné, jímž si univerzity vylepšují své rozpočty.

Jak to chodí v nemovitostním fondu

Základem úspěšné investice je vždy důsledný a pečlivý výběr nemovitosti. První dva až tři roky existence fondu jeho správce tvoří portfolio. Vyhledává nejvhodnější nemovitosti a jedná o jejich cenách. Nemovitostní fondy investují i do industriálních nemovitostí.

„Plechová hala v Pezinku je teď dražší než kanceláře na Václaváku,“ popsal v nedávném podcastu FinTag.cz ředitel nemovitostního fondu Trigea Tomáš Trčka.

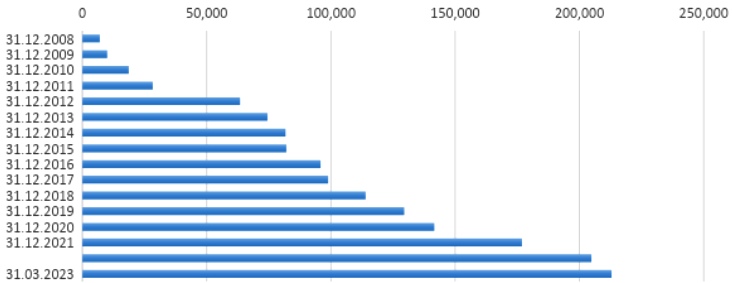

Kolik Češi investují do nemovitostních fondů [v mil. Kč]

[Zdroj: ČNB/Amundi]

[Zdroj: ČNB/Amundi]

Vzpomíná přitom i na začátky nemovitostních fondů v Česku: „V roce 2006, kdy tu vznikl první nemovitostní fond, jsme hleděli s velikou úctou na velké německé nemovitostní fondy, které u nás už operovaly a působily. […] Měli jsme je za velké investiční vzory. Dnes se na to díváme, když to řeknu diplomaticky, shovívavěji, protože s těmito fondy častěji obchodujeme.“

Vyjadřuje se k tomu, jak vypadá nákup nemovitosti. Rozdíl v přístupu demonstruje na osobní zkušenosti z tendru na nákup jedné nemovitosti, kterého se účastnily dva německé nemovitostní fondy. Jejich zástupci se na danou nemovitost nepřijeli ani podívat. Nakupovali ji podle dat v excelové nabídce a fotografií z místa činu.

„My se na každou nemovitost jedeme podívat a každou nabídku pečlivě zkoumáme. Ty excelové informace a fotografie nejsou v žádném případě dostačující. Je potřeba místní expertíza. To znamená podívat se, co kupuji, sáhnout si na to. Ty fotky mohou být i deset let staré a realita může být podstatně jiná než v tom nablýskaném prospektu, který vám pošlou do e-mailu,“ vysvětluje Trčka.

Nemovitostní fondy a jejich zhodnocení

Když správce fondu zrovna nenakupuje nemovitosti, volné peníze investuje prostřednictvím nástrojů peněžního trhu. Díky tomu i v tomto období fond vydělává přibližně tolik, kolik činí aktuální repo sazba. Přebytečnou likviditu může klientům vyplácet prostřednictvím zpětného odkupu podílových listů.

Nemovitostní fondy jsou i podle Tomáše Trčky jedny z mála aktiv, která umějí otočit rychle rostoucí inflaci ve svůj prospěch. Je to hlavně z toho důvodu, že mají obvykle indexované nájemné. To znamená, že pokud je vysoká inflace, tak proporcionálně o tu samou výši příští rok stoupne nájemné na budovách, které mají tyto fondy v portfoliu.

Než by české fondy investovaly u nás, raději investují v Polsku

„Co se týče výnosů, to je třeba posuzovat velice detailně. Už třeba kvůli tomu, že ne všechny fondy, které se soustředí na komerční nemovitosti, jsou stejné. Typově se liší. Některé investují jen do některých specifických odvětví nemovitostního trhu,“ vysvětluje.

Avšak co se týče těch klasických fondů pro drobného investora, tak ty jsou velice podobné. Hledají vhodnou příležitost ke koupi. Ať už je to obchodní centrum, kancelářská budova, domov pro seniory, nebo ubytovna pro studenty, a snaží se ji získat za dobrou cenu a úspěšně ji provozovat.

–DNA–

{kind=link}