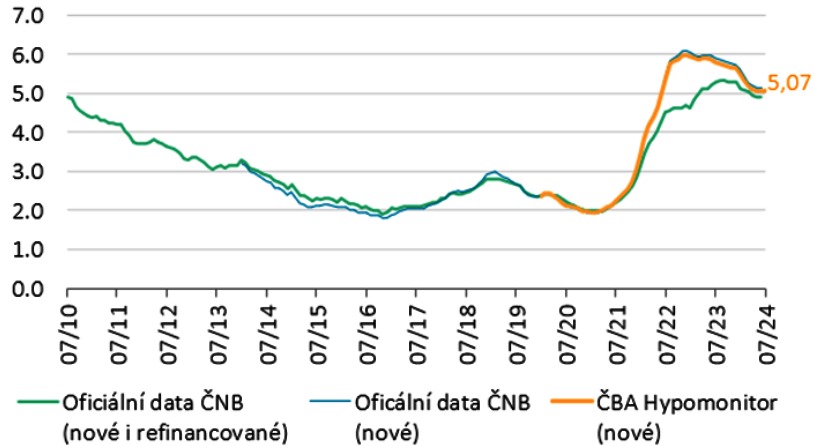

Průměrný úrok u hypoték minulý měsíc vzrostl z červnových 5,05 procenta na 5,07 procenta. Což představuje první nepatrný růst úroků u nových hypoték od loňského května. Uvádí to aktuální Hypomonitor České bankovní asociace [ČBA].

Podle zástupců ČBA je aktuální růst průměrného úroku u hypoték jen kosmetickou úpravou. I kosmetický růst průměrného úroku, který je v mnoha případech nižší, než jsou běžné tržní sazby u nejvíce poptávaných hypoték, ale překvapuje. To proto, že Česká národní banka [ČNB] vytrvale snižuje základní úrokové sazby. A i tržní mezibankovní úrokové sazby se nyní nacházejí pod průměrem celého letošního roku.

„Růst průměrné úrokové sazby je skutečně jen nepatrný. Sazby České národní banky nejsou jediným parametrem, který ovlivňuje úroky u hypoték. Za aktuálním růstem průměrného hypoúroku stojí hlavně rozkolísanost tržních úrokových sazeb, tedy sazeb na mezibankovním trhu,“ vysvětlil pro FinTag mluvčí ČBA Radek Šalša.

Poměry na hypotečním trhu ale nabízejí i další informace. Podle obchodního ředitele skupiny Partners Jana Brejla se české banky opět dostaly do situace, kdy nestíhají vyřizovat všechny hypotéky. Po propadu hypotečního trhu v minulých měsících na ně prostě nemají dost lidí.

„Ano, dochází k významnému prodloužení doby zpracování žádostí. Banky v minulosti zúžily hypoteční týmy či lidi přesunuly do jiných týmu. […] Do toho začaly letní dovolené. Takže se potýkají s nedostatkem lidí, kteří dokáží hypotéky zpracovat. Výší sazby tak banky regulují přítok nových žádostí,“ říká pro FinTag Jan Brejl.

Přesto také zdůrazňuje, že klíčovou roli u průměrného hypotečního úroku hrají sazby na mezibankovním trhu. A ty podle něj v letošním prvním čtvrtletí klesaly, ve druhém pak ale rostly.

„Banky tak sazby nesnižovaly, některé dokonce zdražovaly,“ doplňuje.

Jak už bylo řečeno, banka, u níž si její klient sjedná hypotéku, si na tu hypotéku půjčuje peníze od jiné banky. Nefinancuje ji tak na rozdíl od spotřebních úvěrů ze svých peněz.

Sazby na mezibankovním trhu klesly již v červnu

Mluvčí ČNB Radek Šalša pro FinTag docela odmítá možnost, že by banky snad kvůli tomu, že by obtížně stíhaly vyřizovat hypotéky, držely úroky uměle nahoře, i když by je už mohly snížit. Argumentuje obrovskou konkurencí na hypotečním trhu.

„Mezi bankami panuje taková konkurence, že mi argument o udržování úroků uměle výše z toho důvodu, že by se banky obávaly většího náporu nových žádostí o hypotéky, přijde velice nepravděpodobný,“ vyjádřil se pro FinTag.

Průměrná hypoteční sazba – nové obchody

[Zdroj: ČBA]

Co se týče aktuálního vývoje úroků, odvolává se na červencovou analýzu hlavního ekonoma ČBA Jakuba Seidlera, který uvádí, že vývoj úroků u úvěrů na mezibankovním trhu snad již nyní nabízí prostor pro další snížení úroků u hypoték. A fakt je, že i podle Jakuba Seidlera stav, kdy se zlevňování hypoték zastavilo, nejspíš brzy pomine.

„Sázky trhu na rychlejší pokles sazeb FEDu vedl i k výraznějšímu snížení tuzemských tržních sazeb s delší splatností. Ty tak nyní patří mezi nejnižší v letošním roce a zároveň na nejnižších úrovních od přelomu roku 2021 a 2022,“ vysvětluje.

Zároveň potvrzuje výše uvedenou skutečnost, že sazby u úvěrů na mezibankovním trhu, které od letošního března mírně rostly, klesaly již v červnu. Nyní v červenci jsou ve srovnání s minulým měsícem zhruba o 0,25 procentního bodu nižší. Stále tak zůstává záhadou, proč ještě v červenci rostl průměrný úrok u hypoték. Vysvětlením by snad mohlo být zdržení ve vyřizovaní hypoték. I když se hypotéka sjedná v určité době za určitý úrok, nějakou dobu trvá, než se dojedná a začne realizovat.

Roli hraje i poplatek za předčasné splacení hypotéky

Co se týče dalšího vývoje úroků u hypoték, obchodní ředitel Jan Brejl, který očekává jejich výraznější pokles hlavně s příchodem podzimu, přidává i další faktor, který by měl zrychlit tempo jejich poklesu.

„Podle mě v tom sehraje roli i začátek účinnosti nové výše poplatku za předčasné splacení hypotéky mimo fixaci,“ vysvětluje.

Od začátku září nabývá účinnost novela zákona o spotřebitelském úvěru, která bankám dovoluje zvýšit náhrady za předčasnou splátku hypotéky v době trvání smluvní fixace. Nově zaváděný poplatek banka určí podle půjčené částky, tedy jistiny, a doby, která danému klientovi zbývá do doby konce fixace. Za předčasnou splátku zaplatí klient bance nově až 0,25 procenta z předčasně splacené částky za každý započatý rok zbývající do konce fixace. Zároveň ale nesmí tento poplatek přesáhnout jedno procento splácené částky, stanovuje novela zákona.

Přesto jde o posun, který by podle odborníků rovněž měl umožnit bankám snížit úrokové sazby u hypoték. To proto, že současná praxe, kdy dlužníci při předčasném splacení hypotéky a přechodu k jiné bance u některých bank neplatí prakticky nic, vedla mnohé banky k tomu, že riziko ztráty rozpouštěly do úrokových hypotečních sazeb všem klientům. A například zasmluvnění úrokových sazeb u hypotečních úvěrů na delší dobu, třeba přesahující pět let, přestávaly v posledních letech úplně nabízet. Pokud tedy nově od klienta vymohou poplatek, který jim pokryje ztráty z předčasně splacených hypoték, nebudou muset tyto náklady rozpouštět plošně do úroků. Měly by tak jít s cenou těchto úvěrů dolů.

Závěrem zbývá zodpovědět, o kolik by mohly úrokové sazby po letních prázdninách klesnout. Jan Brejl říká, že se to těžko odhaduje. Nicméně i dodává, že v průměru půjdou pod 4,5 procenta.

Daniel Tácha

{kind=link}