Ve srovnání s rokem 2015 nemovitosti v Česku zdražily o 124 procent. Mezi zeměmi EU nemovitosti v Česku loni zdražily pátým nejrychlejším tempem. V letech 2020 až 2022 jejich ceny rostly jako druhé nejrychlejší po Maďarsku.

Vývoj cen nemovitostí ukazují aktuální data České bankovní asociace [ČBA]. Nedostatek nových bytů a rodinných domů stejně jako nejdynamičtější růst cen statistika ČBA konstatuje hlavně v Praze a Středočeském kraji. Tam dlouhodobě chybějí desítky tisíc nemovitostí k bydlení. Svou roli sehrává i nárůst počtu obyvatel kvůli válce na Ukrajině.

„Ovšem ceny nemovitostí opět rostou i rychleji než disponibilní příjmy českých domácností. Což opět prohlubuje nerovnováhu mezi dostupností bydlení a finančními možnostmi obyvatel,“ říká hlavní ekonom ČBA Jaromír Šindel.

Průměrná výše hypotéky stoupla v lednu o více než 60 tisíc korun

V porovnání s rokem 2015 podle něj předběhl růst průměrných cen nemovitostí průměrný příjem obyvatel o 24 procent. A trend pokračoval i loni. Za první tři čtvrtletí roku předstihlo zdražení nemovitostí růst příjmu obyvatel o 2,4 procenta. To podle Šindele odráží 3% růst disponibilního příjmu na jednoho obyvatele, jenž byl slabší v porovnání s cca 7% loňským růstem mezd.

Nemovitosti v Česku loňským pohledem

Realitní trh podle zjištění ČBA loni výrazně akceleroval. Prodeje nemovitostí celkově meziročně stouply o 34 procent. U novostaveb činil nárůst prodejů 51 procent. O 83 procent loni meziročně posílil hypoteční trh.

„Z regionálního srovnání vyplývá, že horší dostupnost bydlení v ČR není jen otázkou cen nemovitostí, ale i nižšího růstu mezd domácností,“ uvádí Šindel.

Nicméně o cenách bytů a rodinných domů je aktuální dostupnost bydlení především. Loni v průměru stouply jejich ceny o 10,7 procenta, v Praze dokonce o 18 procent.

Průměrné ceny nemovitostí na konci roku 2024 – Kč/m²

- Cihlový dům: 72 159 Kč

- Panelový dům: 59 652 Kč

- Novostavba: 128 526 Kč prvoprodej / 116 516 Kč přeprodej

- Rodinný dům: 5,3 mil. Kč

Cenu si dál drží cihlové domy proti domům panelovým. Ceny novostaveb pak stouply o osm procent, v hlavním městě o devět procent. Rodinné domy si v regionech udržují cenu, jejich ceny ale rostou ve velkých městech. V Praze loni zdražily v průměru o 15 procent.

„Ceny táhnou dlouhodobě Praha, Brno, Středočeský kraj a krajská města. V Praze jsou ceny starších bytů stále 4x vyšší než například v Ústeckém či Karlovarském kraji,“ říká Milan Roček z datové společnosti Flat Zone, která se podílela na výzkumu ČBA.

Oživení hypotečního trhu a průměrná výše hypotéky

Loňský 83% růst hypotečního trhu je podle analytiků impozantní. Zástupci ČBA ale upozorňují na slabé předchozí roky. Oproti roku 2020 je například stále o čtvrtinu nižší. Pro letošek navíc analýza Asociace kalkuluje už jen s růstem ve výši 17 procent.

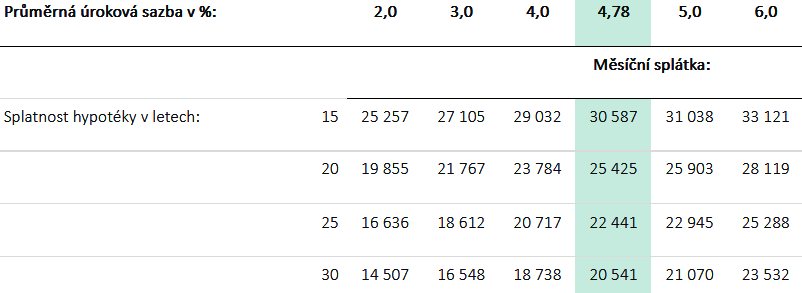

A jedním z hlavních důvodů jsou opět ceny nemovitostí, které rostou rychleji, než rostou mzdy a klesají úrokové sazby. Výše průměrné hypotéky loni stoupla na 3,92 milionu korun. Tento trend pokračuje i letos. Zatímco průměrný úrok u hypotečních úvěrů letos v lednu klesl na 4,78 procenta z prosincových 4,8 procenta, průměrná výše hypotéky v lednu výrazně vzrostla na 3,92 milionu korun. Oproti loňskému prosinci přidala 61 165 korun. V měsíční splátce značí tento vývoj vyšší stovky i tisíce korun navíc.

Leden 2025: Splátka průměrné hypotéky 3 924 901 Kč dle splatnosti a výše úrokové sazby

[Zdroj: ČBA]

[Zdroj: ČBA]

Jsou tu ale i další údaje o hypotečních úvěrech ze strany ČBA. Z nich vyplývá, že loni stoupl počet úvěrů takzvaně v selhání, kdy je domácnosti nejsou s to splácet. Jde o obrat trendu po deseti letech. Meziroční růst podílu nevýkonných úvěrů na celkovém objemu stoupl o tři procenta. Jaromír Šindel ČBA ale tvrdí, že i tak zůstává tento podíl docela nízký. Je okolo 0,6 procenta ve srovnání s dlouhodobým 1,7% průměrem. Problém je podle něj jinde.

Počet nesplácených úvěrů dál roste. Loni to platilo i pro hypotéky

„Dostupnost bydlení v ČR nadále čelí problémům kvůli vysokým cenám nemovitostí, pomalému dokončování nových bytů a rostoucím hypotečním splátkám. K těm bych přiřadil nerozvinutý kapitálový trh a pomalý růst potenciálu ekonomiky. Což se odráží v nízkém růstu disponibilního příjmu obyvatel – v uplynulém roce nejpomalejším v regionu,“ uzavřel.

–DNA–

{kind=link}