Celní politika prezidenta Donalda Trumpa už se naplno promítá, a hlavně americké společnosti rychle reagují, aby minimalizovaly její negativní dopady. Snaží se včas předzásobovat, obcházet cla a upravovat ceny.

Přesto se mnoho z nich insolvenci nevyhne. Ve své analýze na FinTag to uvádí country manažerka společnosti Allianz Trade v ČR Kateřina Kirakosjan [na fotografii vpravo, pozn. red.]. Více v jejím textu níže.

—

Americké [i evropské, pozn. red.] společnosti začaly v důsledku celní politiky Donalda Trumpa více investovat do výrobních kapacit na trhu v USA a naopak méně investovat v zahraničí. Z analýzy naší společnosti ale vyplývá, že i přes přijatá opatření bude mít zavedení cel na americké společnosti neblahý dopad. Počet společností v insolvenci vzroste o 16 procent oproti minulému roku. Proč?

Trump uvízl v minulém století. Ale i bojuje za dělnickou třídu

Rostoucí cla a přísnější imigrační kontroly v USA vystavují několik sektorů značnému riziku. Mezi nejohroženější patří automobilový průmysl, textilní sektor, retail [s výjimkou potravin] a zemědělství. Značný dopad celní politiky pociťují výrobci automobilů. Ti čelí vyšším nákladům kvůli clům na dovážená auta a autodílů. To narušuje chod dodavatelských řetězců. Což nejspíš povede ke zvýšení spotřebitelských cen a poklesu poptávky v USA.

Předpokládaný vývoj celní války na jednotlivá odvětví [USA a EU]

| Sektor | Výhled pro roky 2025 a 2027* | Dopad cel na sektory v EU | Dopady politiky D. J. Trumpa na sektory v USA |

| Automotive | Negativní | Významný | Negativní |

| Textilní prům. | Negativní | Významný | Negativní |

| Maloobchod bez potravin | Negativní | Nízký | Negativní |

| Zemědělství | Negativní | Střední | Negativní |

| Energetika OZE | Neutrální | Významný | Negativní |

| Zboží pro domácnost | Neutrální | Střední | Negativní |

| Potraviny a nápoje | Neutrální | Střední | Negativní |

| Nábytkářský průmysl | Neutrální | Střední | Negativní |

| Doprava | Neutrální | Nízký | Negativní |

| Potraviny | Neutrální | Nízký | Negativní |

| Letecký průmysl | Neutrální | Nízký | Negativní |

| Stavebnictví | Pozitivní | Nízký | Negativní |

| Hutnictví | Pozitivní | Významný | Pozitivní |

| Chemický průmysl | Positive | Významný | Pozitivní |

| ICT | Positive | Střední | neutrální |

| Stroje a zařízení | Neutrální | Střední | Pozitivní |

| Software & IT | Pozitivní | nízký | Pozitivní |

| Elektronika | Pozitivní | Střední | Pozitivní |

| Farmacie | Pozitivní | Významný | Pozitivní |

| Těžba ropy a plynu | Negativní | Střední | Pozitivní |

| Silniční infrastruktura | Neutrální | Nízký | Pozitivní |

*Vztahuje se k očekávanému obratu pro každé odvětví na celosvětové úrovni v období 25-27 let. / Zdroj: Oxford Economics, Allianz Research

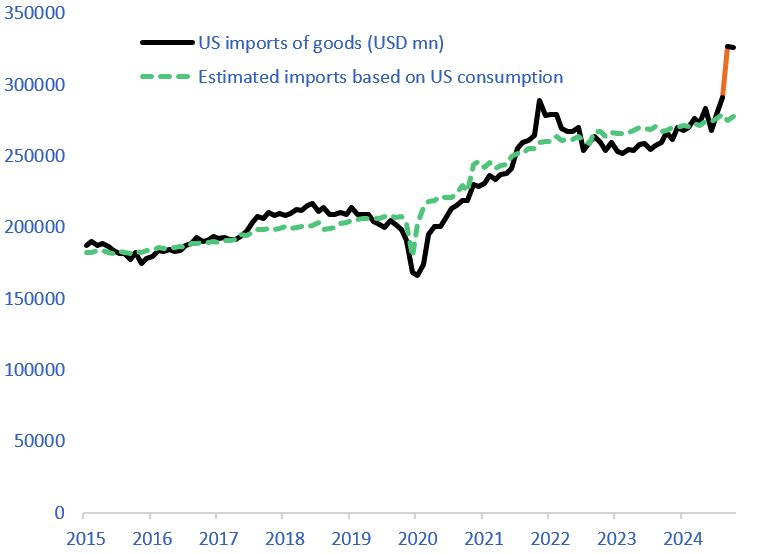

Společnosti se krátkodobě snaží vyrovnat s dopady celní války předzásobením, obcházením cel a úpravou cen, a to nákupních i prodejních. Zejména americké společnosti rychle zavádějí krátkodobé opatření ke zmírnění okamžitých finančních dopadů. Jednou z častých strategií je tzv. frontloading – tedy urychlený dovoz zboží před zavedením cel. Zejména v sektorech jako maloobchod nebo výpočetní a spotřební elektronika firmy výrazně navýšily své zásoby, aby se ochránily před očekávaným růstem nákladů.

Investice v USA od Trumpova nástupu přesáhly pět bilionů USD

Například velké maloobchodní řetězce jako Costco zaznamenaly meziroční nárůst zásob o 10 procent, zatímco Williams-Sonoma o téměř 7 procent. Tyto firmy uvedly, že jejich nákupy plánovaly jako předzásobení před zavedením cel. Naše odhady naznačují, že vysoká úroveň dovozu amerických společností mezi prosincem 2024 a únorem 2025 by mohla pokrýt až šest měsíců spotřebitelské poptávky v USA. Tato strategie však nese riziko nadměrného zásobení, pokud spotřebitelská poptávka nebude odpovídat navýšeným zásobám.

Vývoj dovozu zboží do USA

[Zdroj: Sources: Bloomberg, Allianz Research]

[Zdroj: Sources: Bloomberg, Allianz Research]

Společnosti také diverzifikují své dodavatelské řetězce, aby snížily závislost na regionech zasažených cly. Mnoho společností proto přesouvá výrobu z Číny do jihovýchodní Asie, Mexika a samotných USA, aby se vyhnuly dodatečným nákladům z dovozu z Číny, na kterou americká administrativa uvalila nejvyšší cla. Tento krok posiluje odolnost dodavatelského řetězce vůči nejistotám pramenících z geopolitického vývoje, zároveň však vyvolává otázky ohledně budoucí ziskovosti společností.

Další strategií firem je také jednání o slevách s dosavadními dodavateli. Ačkoliv tato strategie může částečně zmírnit nákladový tlak, její úspěch závisí na ochotě a schopnosti dodavatelů akceptovat nižší marže. Posledním nástrojem, jak se vyrovnat s dopady, je i snižování vlastních prodejních cen. To však nastává v případech, kdy má společnost dostatečnou ziskovost.

Cla Donalda Trumpa podporují investice v USA, ale…

Zatímco společnosti zvažují úpravy svých výrobních struktur, mnoho z nich zvažuje nebo již oznámilo rozšíření výrobních kapacit v USA, aby zmírnily dopady potenciálních cel. Naopak výrazná nejistota ohledně obchodní politiky silně zatěžuje firemní investice, hlavně v Evropě.

Trump nechce zpomalení ekonomiky. Tlačí FED do nižších úroků

Nepředvídatelnost zavádění cel komplikuje strategické plánování, což vede mnoho firem k opatrnosti. Zatímco některá odvětví čelí problémům kvůli zvýšeným nákladům na dovoz, jiná naopak nacházejí motivaci k navýšení investic především v USA. Některá odvětví se zároveň musí orientovat v komplikovaném prostředí. Například americký ropný a plynárenský průmysl čelí dvojí výzvě – clům na dováženou ocel, které zvyšují náklady na produkci, a zároveň tlaku administrativy na zvýšení těžby.

Dále se ukazuje, že společnosti celkově odkládají plány na expanzi a nábor nových zaměstnanců, protože nestabilní prostředí okolo cel komplikuje předpovědi ziskovosti, nákladů v dodavatelském řetězci i tržní poptávky. Tato zdrženlivost je obzvlášť patrná v sektorech silně závislých na mezinárodním obchodu, kde riziko spojené s kapitálovými investicemi výrazně vzrostlo.

Výsledek cel? Přibyde společností v insolvenci

Hospodářské faktory pramenící z celních válek se promítnou i v nárůstu společností v insolvenci – jejich počet vzroste letos o sedm procent oproti minulému roku. Tento vzestupný trend pravděpodobně bude pokračovat i v roce 2026, i když pomalejším tempem [o 5 %, ve srovnání s dříve očekávanými 3 %].

Počet firemních insolvencí v Německu na konci loňska stoupl o 36 %

Ve Spojených státech bude situace vážnější. Předpokládá se, že počet insolvencí v roce 2025 vyskočí o 16 procent oproti dříve očekávaným 11 procentům. Západní Evropa bude čelit mírnějšímu nárůstu, přičemž se tento rok očekává růst počtu insolvencí o 5 procent oproti dřívějším 3 procentům.

Prognózy pro rok 2026 pak předpokládají pokles o 2 procenta oproti dříve očekávanému poklesu o třem procentům. U Číny počítáme letos stále s růstem insolvencí o 7,5 procenta. Nicméně výhled na rok 2026 ukazuje již výraznější růst, a to o 10 procent.

Kateřina Kirakosjan, country manažerka Allianz Trade v ČR

{kind=link}

I když je to nezáživné a docela i otravné, tak i přesto je velmi důležité místo přihlouplých TV seriálů o ničem, sledovat politiku a ekonomiku. Proč? V článku se píše: „….že i přes přijatá opatření bude mít zavedení cel na americké společnosti neblahý dopad……“ Tak si to rozeberme. Už je to pěkně dávno, co jsem četl varování amerického ekonoma, který upozorňoval, že si USA potřebují půjčovat denně dvě miliardy dolarů, aby dovozem pokryly svoji spotřebu. To je denně okolo čtyřiceti miliard korun půjček od okolního světa na financování osobní spotřeby. Tyto peníze přirozeně vyvolají v ekonomice USA aktivitu, na kterou jsou navázány firmy a spotřebitelé. Jenže jak dlouho toto může fungovat? A musí to tak být? Odpověď je známá a je známý i příklad. V nerušené tržní ekonomice vám v takovém případě klesne hodnota vaší měny, to znamená, že vám stoupnou ceny dováženého zboží (a podívejte, právě to se Trumpovi vytýká), takže ho pak kupujete méně a současně vaše zboží na světových trzích zlevní, tak ho jako ekonomika prodáte více. Protože je však dolar světové platidlo, z politických důvodů to USA rozhodně neudělají. I když je časem k tomu ekonomické zákony nakonec stejně donutí. Ale pozvolna. Tak nastupuje jako přechodný děj Trump se svými cly. Všichni ti, kteří z neblahého zadlužovacího vývoje měli slušný profit, pochopitelně naříkají. Ale co by nastalo, kdyby Trump nepřišel? Klasika, scénář Řecka. Pro připomenutí. Relativně nevýkonná řecká ekonomika přijala euro, evropské platidlo ekonomicky vyspělých ekonomik se všemi parametry této měny a tím si odřízla ekonomickou zpětnou vazbu, která by v případě ekonomických nerovnovah devalvovala drachnu a tím ekonomické vazby opět vyvážila do rovnováhy. A dluhová spirála země, která naletěla evropským politickým snaživcům, se už bez zábran, jako rakovina, nezadržitelně rozbujela. USA, jako přirozený kořen inovací, vyspělé techniky a v genech obyvatel zkořeněné tržní chování, by logicky nezkrachovaly. Navíc dluh z velké části drží sama ekonomika USA. Ale zkrachoval by dosavadní ekonomický model na dolaru stojící. Následoval by celosvětový ekonomický chaos, kdy tzv dnešní Trumpův chaos je proti tomu, co by nastalo pak, brnkačka. Takže nevěřte propagandám. Trump je následek a ne příčina ekonomických problémů. Nakonec s Ukrajinou, co se týká přesných informací, to není o mnoho lepší.