Hypotéky v Česku loni pokořily rekord. Banky a stavební spořitelny jich poskytly 178 tisíc. To je o polovinu více než předloni. Celkový objem poskytnutých hypoték loni dosáhl 541 miliardy korun. To je o 229 miliardy více než předloni.

Silný meziroční růst byl patrný zejména v případě nově poskytnutých hypoték [bez refinancování a refixací, pozn. red.]. Banky jich loni sjednaly v historicky rekordní výší 379 miliardy korun. Oproti roku 2020 číslo představuje meziroční nárůst o 70 procent.

Pokud by se objem poskytnutých úvěrů v letošním roce navrátil k úrovni předminulého roku, znamenalo by to meziroční propad o 40 procent. Data vyplývají z Hypomonitoru České bankovní asociace [ČBA].

Již v lednu 2022 výrazně ubylo hypoték

Již letos v lednu u nás banky a stavební spořitelny poskytly hypotéky v objemu o 12 miliard korun nižším než v prosinci. Jejich hodnota čítala 32,6 miliardy korun. Průměrná úroková sazba v lednu činila 3,4 procenta. Aktuální nabídka bank u úroků je v rozmezí čtyř až pěti procent.

Nižší lednovou průměrnou úrokovou sazbu vysvětluje skutečnost, že hypotéky uzavřené v lednu si zájemci rozjednali již o několik měsíců dříve. Vyřídit hypotéku dnes totiž běžně trvá dva, tři i více měsíců. I tak ale došlo v prosinci k významnému růstu úrokových sazeb, a to o 0,4 procenta [z 3 % na 3,4 %].

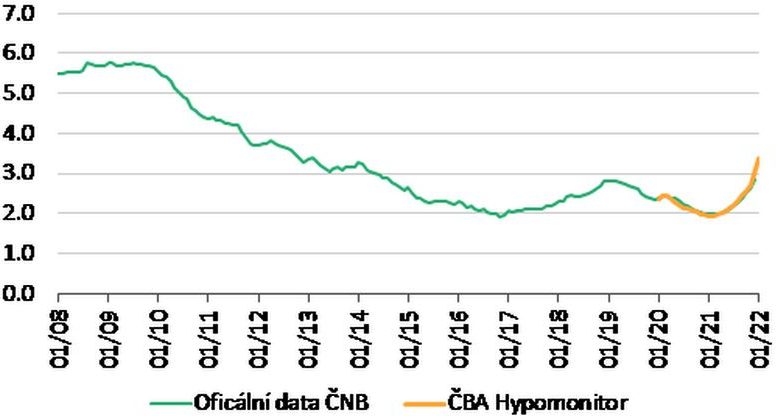

Průměrná hypoteční sazba u nových obchodů dle oficiálních dat ČNB a ČBA

[Zdroj: ČBA]

[Zdroj: ČBA]

„Tržní úrokové sazby delších splatností, které jsou důležité pro vývoj hypotečních sazeb, se v současnosti pohybuji na nejvyšší úrovni od roků 2008 a 2009. V té době byla průměrná hypoteční sazba u nových hypoték dle oficiálních dat České národní banky kolem 5,5 procenta,“ uvedl hlavní ekonom ČBA Jakub Seidler.

Zdražující nemovitosti a hypotéky zdražují i životní pojištění

Potvrdil, že hypoteční sazby by letos měly postupně směřovat k této hranici. Zdůraznil, že konkrétní sazba se ale vždy odvíjí od jednotlivých parametrů hypotéky. To je zvolené délky fixace a objemu vlastních zdrojů.

„S delší fixací by se měla úroková sazba mírně snižovat, což odráží současný vývoj úrokových sazeb na trhu,“ dodal.

Odborníci za současné situace – rychle rostoucí inflace spolu se sazbami centrální banky – doporučují přitom kratší fixace. Ne delší než rok až tři roky. To proto, že ekonomové očekávají postupný pokles inflace a spolu s ní i úrokových sazeb centrální banky.

Průměrná hypoteční splátka roste

Průměrná výše hypotéky v lednu činila 3,4 milionu korun. S očekávaným růstem úrokových sazeb se postupně zvyšuje měsíční splátka u nových či refinancovaných úvěrů.

Měsíční splátka průměrné hypotéky dle na délky splatnosti a úrokové sazby

| Průměrná velikost nové hypotéky | 3 414 218 v Kč | |||||

| Průměrný úrok | 2,0 % | 3,4 % | 4,0 % | 5,0 % | 6,0 % | |

| Měsíční splátka v Kč | ||||||

| Splatnost hyp. v letech | 15 | 21 971 | 24 217 | 25 255 | 26 999 | 28 811 |

| 20 | 17 272 | 19 602 | 20 689 | 22 532 | 24 461 | |

| 25 | 14 471 | 16 885 | 18 021 | 19 959 | 21 998 | |

| 30 | 12 620 | 15 115 | 16 300 | 18 328 | 20 470 | |

[Zdroj: ČBA]

Růst hypotečních sazeb o jeden procentní bod znamená podle ČBA pro průměrnou velikost hypotéky zvýšení měsíční splátky o 1,6 až dva tisíce korun. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, by hypoteční sazba pět procent znamenala růst měsíční splátky u průměrné hypotéky o pět až šest tisíc korun měsíčně.

Hypotéky v lednu – objemy a počty

Objemy poskytnutých hypoték v lednu 2022 citelně propadly u nových i refinancovaných úvěrů. Banky a stavební spořitelny dle ČBA poskytly domácnostem hypotéky v celkovém objemu 32,6 miliardy korun. Ve srovnání s prosincem minulého roku jde o pokles o 11,7 miliardy korun [-26 %].

Stejný trend následovaly počty poskytnutých hypoték. Ty v lednu oproti předchozímu měsíci klesly téměř o 28 procent [z 14 na 10 tisíc]. Jedná se o nejnižší počet poskytnutých hypoték od srpna 2020.

Objem skutečně nově poskytnutých hypoték v lednu propadl z 34,2 mld. Kč na 26,3 miliardy korun. U refinancovaných úvěrů pak z 10 na 6,3 miliardy korun. Počet nově poskytnutých hypoték poklesl meziměsíčně o 22,5 procenta [z 9,9 na 7,7 tisíc].

Další ochlazení trhu zástupci ČBA očekávají po letošním dubnu, kdy vstupuje v platnost přísnější regulace limitů pro poskytování hypoték ze strany centrální banky. Přísnější podmínky pro získání hypotéky přitom platí pro žadatele nad 36 let. Žadatelé mladší pak i po dubnu získají hypotéku za současných podmínek.

–DNA–

{kind=link}