Mnozí kritizují banky, že až příliš pomalu snižují úrokové sazby u nových hypoték. Ekonom České spořitelny [ČS] a předseda Výboru pro rozpočtové prognózy Michal Skořepa si to ale nemyslí. Na FinTag vysvětluje i proč.

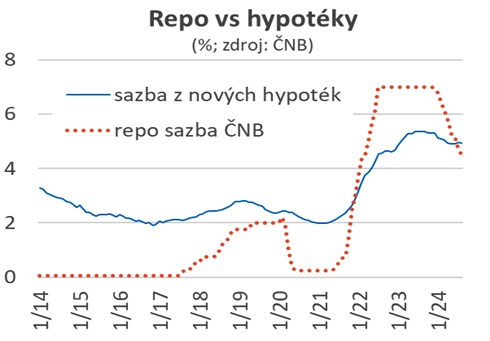

Mám dojem, že se daří postupně prosadit do širšího povědomí základní obecnou logiku, že vzhledem k obvyklé několikaleté fixaci hypotečních sazeb se jejich nastavení řídí primárně nikoliv čtrnáctidenní repo sazbou České národní banky [ČNB], ale obdobně několikaletými sazbami na mezibankovním trhu, takzvanými úrokovými swapy neboli IRS.

Z toho plyne, že když momentální hodnota repo sazby ČNB zřetelně klesá, nemusí to nutně vést ke stejně zřetelným poklesům průměrné hypoteční sazby. Což platí i obráceně. Průměrná hypoteční sazba může růst i v době, kdy neplatí, že momentální hodnota repo sazby klesá.

Z toho plyne, že když momentální hodnota repo sazby ČNB zřetelně klesá, nemusí to nutně vést ke stejně zřetelným poklesům průměrné hypoteční sazby. Což platí i obráceně. Průměrná hypoteční sazba může růst i v době, kdy neplatí, že momentální hodnota repo sazby klesá.

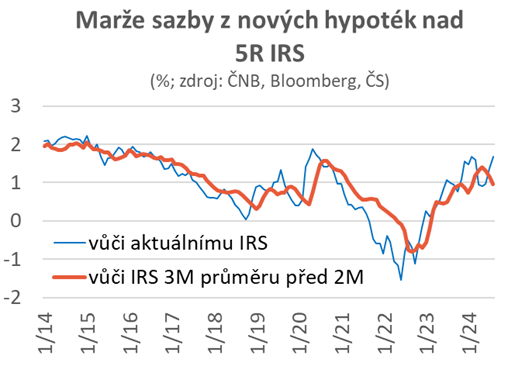

Určitá – i když daleko menší – rozvolněnost ovšem platí i ve vztahu sazeb z nových hypoték vůči výše zmíněným víceletým mezibankovním sazbám. Jinými slovy, celková marže, kterou banky připočítávají k mezibankovním sazbám, aby dospěly k sazbě z nových hypoték, se v čase mění.

To, že banky mění marže, je logické

Je logické, že se marže mění. Marže musí pokrýt sumu různých s poskytováním hypoték spojených nákladů a rizik. Tato suma se v čase mění tak, jak se mění ekonomická situace. Jak se mění finanční a třeba i personální situace v samotných bankách, legislativa, regulace bankovního byznysu a podobně. A protože rozhodnutí o výši úrokové sazby je rozhodnutím na celou dobu fixace, tedy obvykle na několik let dopředu, velkou roli hraje nejen aktuální situace. Důležitou roli hraje také očekávání, co se bude dít v oněch dalších několika letech.

Vše uvedené lze označit za fundamentální faktory ovlivňující marži. Jednotlivé banky můžou marži na přechodnou dobu zvýšit nad, nebo snížit pod fundamentálně odvozenou úroveň. To proto, aby zvýšily svou ziskovost nebo svůj tržní podíl. V srpnu tato „jednoduchá“ marže hypotečních sazeb nad 5R IRS činila 1,67 procentního bodu. Dlouhodobý průměr od roku 2010 je 1,29 procentního bodu. Letos je hodně populární namísto předtím obvyklé pětileté fixace spíš fixace tříletá, ale tam je situace podobná.

Vše uvedené lze označit za fundamentální faktory ovlivňující marži. Jednotlivé banky můžou marži na přechodnou dobu zvýšit nad, nebo snížit pod fundamentálně odvozenou úroveň. To proto, aby zvýšily svou ziskovost nebo svůj tržní podíl. V srpnu tato „jednoduchá“ marže hypotečních sazeb nad 5R IRS činila 1,67 procentního bodu. Dlouhodobý průměr od roku 2010 je 1,29 procentního bodu. Letos je hodně populární namísto předtím obvyklé pětileté fixace spíš fixace tříletá, ale tam je situace podobná.

Každá banka potřebuje k rozhodnutí o nastavení úrokových sazeb z hypoték určitý čas, čímž vzniká zpoždění. A navíc obvykle reaguje nikoliv na úplně poslední vývoj IRS, nýbrž spíš na nějaký delší trend z poslední doby.

Co je relevantní marže u hypotéky

Relevantní u úrokových sazeb z nových hypoték je tedy marže nikoliv vůči aktuální hodnotě IRS, nýbrž spíš oproti průměru IRS za několik měsíců [například tři], a to před několika měsíci [například dvěma]. V srpnu takto počítaná „upravená“ marže [pro 5R IRS] činila 0,96 procentního bodu, kdežto dlouhodobý průměr od roku 2010 je 1,3. Vezmeme-li ale jiné historické období, třeba posledních pět let nebo pět let před covidem a tak podobně, bude marže vycházet pokaždé jinak.

Upravená marže je tedy pod svým dlouhodobým průměrem. Z tohoto pohledu úrokové sazby z hypoték nijak netradičně vysoké nejsou.

Aktuální rozdíl mezi jednoduchou a upravenou marží je dán především letošním rozkolísaným vývojem sazeb IRS, které – po zřetelném růstu na počátku roku – od konce jara poměrně prudce klesly. Tento pokles, v jednoduché marži viditelný hned, se v upravené marži začne postupně projevovat v dalších měsících tím, že tato marže poroste. To vše za předpokladu neměnných sazeb z nových hypoték.

Skutečný další vývoj hypotečních sazeb je ve hvězdách, nicméně vedle zatím vlastně vcelku nevysoké upravené marže i vedle obvykle tvrzené bankovní hamižnosti a nízké konkurence na trhu lze uvést ještě dva důvody, proč banky se snižováním sazeb z hypoték možná budou váhat. A to třeba i poté, kdy tato marže přesáhne svou dlouhodobou průměrnou úroveň.

—

Zaprvé, hypoteční trh oživuje rychleji, než banky předpokládaly, takže zvýšená marže bude způsob, jak rozložit poptávku do delšího období, než se bankám podaří dostatečně posílit své hypoteční týmy.

A jistou, byť možná jen marginální roli, může hrát i interakce vývoje ekonomiky a legislativy. Prožíváme období klesajících úrokových sazeb. Klienti můžou mít tendenci předčasně splatit svou stávající hypotéku čerpáním nové hypotéky s nižší sazbou.

ČNB zdvojnásobila povinné minimální rezervy bank. Zdraží tím úvěry

V důsledku zákonného zastropování doplatku z takového předčasného splacení můžou bankám z těchto předčasných odchodů klientů plynout ztráty. A to znamená, že banky se můžou snažit kompenzovat tyto ztráty maržemi na zvýšené úrovni.

Michal Skořepa, analytik ČS, předseda Výboru pro rozpočtové prognózy

{kind=link}